3万人的“朝圣”+6小时问答! 让我们看看巴菲特先生股东大会的关键。 加大中国市场布局,价值投资不低股价回报率

年5月的第一个星期六,“股神”沃伦巴菲特的伯克希尔·哈撒韦按计划召开股东大会,引起世界投资者的关注。

年5月的第一个星期六,“股神”沃伦巴菲特的伯克希尔·哈撒韦按计划召开股东大会,引起世界投资者的关注。

北京时间5月4日晚,伯克郡哈撒韦第54届股东大会正式开幕,89岁沃伦·巴菲特和95岁查理·芒格再次坐在主席席上,回答了现场3万多人的大会问题。 这是投资者的盛宴,比尔盖茨和苹果的CEO库克也在现场参加股东大会。

与去年的市场环境相比,现在的国际形势、产业生态、明星企业有着不同的状况。 国内外市场上巴菲特开展“股票回购”,重仓“苹果”、“美国银行”、“富国银行”等股票态度发生变化,颇感兴趣。

更多的投资者为了看到巴菲特的真实身影。 这次股东大会的质疑回答持续了将近6个小时,现场的提问欲望出现了斑点。

现场问答频繁,证券公司中国记者将主要经典词录整理如下

巴菲特:数字货币的价值和自己的夹克扣子一样。

巴菲特:如果我们的股价低于内在价值,我们会毫不犹豫地回购1000亿美元。

巴菲特说,在评价政治时,从公司的立场出发,伯克希尔在过去54年间,从未向美国总统选举的候选人捐赠过。 他自己是资本主义的支持者,但资本主义制度本身也包括监督和照顾社会公平。

4、价值投资中的“价值”不是绝对的股价收益率,而是综合考虑购买股票的各指标。 例如投资者理解的业务、未来的发展潜力、现有的收益/市场份额/有形资产/现金持有/市场竞争等。

快乐与财富不成比例。 如果你有50万美元,100万美元,还不开心的话,有500万美元和1亿美元也不开心。

6、你不想管别人的钱。 在有职业生涯之前,我可以分享你的投资理念。

7、芒格说,我的家人非常喜欢苹果设备,最后放弃的应该是苹果。

8、我和芒格不会突然进入新的领域。 只是别人跟我说要那样做。 我们可能会雇佣十个完全专注于新领域的人来进行投资。

9、伯克郡不会犯像哈佛基金那样的错误,在市场高的时候进行大规模的投资。

10、时代常变,企业想提高效率,自动化可能会代替人工,但美国的经济制度总是找到雇佣很多人的机会。

11、芒格说,整体形势好转,中美两国搞好关系很重要,搞不好就愚蠢。

12、根据芒格,找交易伯克希尔帮不上忙。 因为交易机会不足,所以不足的是伯克郡以期望的支付价格达成的交易。

伯克郡第一季度的收益超出预期。 巴菲特:卡夫坎先生付出了很多代价

北京时间5月4日,巴菲特率领的伯克夏哈撒韦公司在美国中部的小城奥马哈召开了54周年股东大会。 与此同时,伯克郡也发表了2019年第一季度的财务报告。

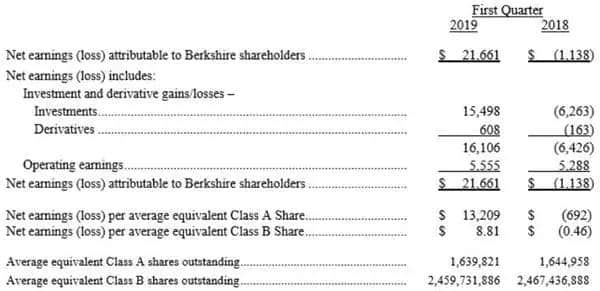

股票投资收益明显好于预期,伯克郡第一季度总收益为216亿6000万美元,远高于去年同期净损失的a类股实现每股收益13209美元,去年同期每股损失692美元的b类股实现每股收益8.81美元,去年同期 去年第四季度,伯克郡的净损失为253亿9000万美元。

巴菲特强调过去几个季度的伯克郡利润指标不好,是因为美国会计规则要求伯克郡注册未实现的股票投资损益,巴菲特这几年度为了股东的信用,公司总利润面临“狂暴无常的变动”,认为这些变动毫无意义。 今年第一季度,伯克郡股票投资155亿美元,金融衍生品投资6.08亿美元。

巴菲特更加重视运营利润这一指标。 今年第一季度的伯克希尔营业利润为55亿6000万美元,比上年同一季度的52亿9000万美元增加5%,约每股利润为3215美元。

另外,据财报报道,到今年3月底,伯克希尔·哈撒韦约为1240亿美元,比2018年底增加了约10亿美元。 同时,今年第一季度公司以约17亿美元收购了a股和b股的普通股。

之后,巴菲特在接受媒体采访时说伯克希尔付出了很多代价。 伯克希尔是卡夫坎最大的单一股东,但第一季度伯克希尔的业绩报告不包括卡夫坎的影响。 评委还没有在卡夫坎先生的2018年报纸上签字。 另外,卡夫坎没有向伯克希尔提供2019年第一季度的财务报告。

之后,巴菲特在接受媒体采访时说伯克希尔付出了很多代价。 伯克希尔是卡夫坎最大的单一股东,但第一季度伯克希尔的业绩报告不包括卡夫坎的影响。 评委还没有在卡夫坎先生的2018年报纸上签字。 另外,卡夫坎没有向伯克希尔提供2019年第一季度的财务报告。

一个女孩和父亲问沃伦·巴菲特和查理芒格。 他们最有趣的个人投资是什么? 关于这个问题,巴菲特毫不犹豫地回答说“在赚钱的时候,总是更有趣”。

股东大会答疑要点总结如下

要点1 :谈铁路投资

铁路比卡车效率高,倾斜无人驾驶技术和天平

近九十天,巴菲特对新兴科学技术仍有敏锐的观察力。 巴菲特表示,未来的无人驾驶技术和卡车为追求列车运输效率提供了基础。 投资者问伯克郡旗下的BNSF铁路是否提供电气化

巴菲特说,伯克希尔调查了使用液化天然气提高运输效率的方法。 从吨/英里运输效率来看,铁路占长途运输的40%,比卡车效率高,特别是长途运输。 想抄近路,铁路就选不上了。 在铁路上似乎没有什么能突破的技术,BNSF的效率正在逐年提高。 当然,如果实现无人卡车,有可能推进卡车选择。

巴菲特的老搭档芒格,其实铁路比任何地面运输工具的装载量都要多。 “我们从30年前开始就很有效率。 二战后,美国约有1.4亿人口,现在约有3.3亿人口。 当时在铁路上工作的人很多,现在工作人员变少了,但装载量增加了。 此外,目前的安全问题也大大改善了”

巴菲特说:“BNSF是我们的好资产,铁路业务整体与其他公司有竞争力,这项业务必须持续100年。”

要点2 :谈股票回购

公司股票价格低估时出手,买回b股会更多

2018年7月,伯克郡董事会公布了放宽股票回购政策。 但是,从去年年初到今年2月底,伯克郡只回购了13亿美元,到去年年底,1120亿美元没有维持现在规模的1.2%。 最近,巴菲特在英国金融时报上宣布伯克希尔的回购规模大幅度增加,有可能达到1000亿美元,但多久能达到这个规模还没有明确。 在提问阶段,投资者也听到了这个问题。

巴菲特表示,伯克希尔的现金持有量并不决定股票回购的规模。 他们在股价低于保守的内在价值评价值时,会毫不犹豫的买回1000亿美元。 这个评价是他或芒格认定的区间,可能不是确定的数值。 伯克郡不随意决定回购金额和股票回购数量。 因为想确保剩下的股东在回购后拥有更高的股票价值,所以想要确保回购后的股票可以给更多的股东带来利益。

关于伯克郡是回购a股还是b股多,巴菲特说:“大量购买的话b股买的多,b比a买的可能性高。 b股的交易量一直很高。 ’他说

芒格不管是a股还是b股都没关系,希望股票不会被明显地过低估价或过高估价。

要点3 :谈技术投资

不要乱投资科技公司,可以雇人去做

和2018年一样,今年巴菲特也回答了很多中国投资者的提问。 5G的领域已经成为中美两国争夺的地方,其背后还有未来十年的产业生态竞争。 关于5G产业链的投资机会,一直是中国投资者关注的焦点。

来自上海的股东Terry的问题,想知道伯克郡如何把握5G时代的投资方向

巴菲特表示,伯克希尔没有所谓的核心能力。 “我们的子公司将进军5G或世界科技发展行业。 我们的一些员工了解所有行业,有专业理念”

当9岁的孩子回答有关投资科技公司的问题时,巴菲特说喜欢护城河,喜欢占据市场主导地位的公司。 如果科技公司能建造护城河,那就太有价值了。 但是,他们不能投资自己不知道的科技股。 雇用投资经理投资。 因为他们对这个领域更了解。

要点4 :谈价值投资

投资亚马逊并不代表价值投资的逻辑变化

伯克希尔对亚马逊的投资令人惊讶,因为有问题提出今后20年伯克希尔的投资哲学是否会从价值投资转向那里,对亚马逊的投资并不是从“他人贪婪时感到恐惧”这一逻辑开始的。

巴菲特表示,上个月伯克郡的一位投资经理购买了亚马逊,继承了价值投资的理念。 价值投资的“价值”不是绝对的股价收益率,而是投资者理解的业务,将来的发展潜力,现有的收益/市场份额/有形资产/现金持有/市场竞争等,综合考虑购买股票的指标。 他相信两位投资经理将来做对的事情会超过犯错误的次数。

芒格补充说,他和巴菲特都不是最灵活的人,他后悔没有抓住极端发展的互联网倾向。 我并不在乎在亚马逊的投资。 以前没有很好地识别巴菲特和谷歌进行投资,很遗憾。

同样,关于投资理念,分析师询问伯克郡是否应该更积极地寻找交易,而不是等待别人的电话。

巴菲特表示,Ted和Todd的基金经理正在寻找合适的交易。 伯克郡只购买伯克郡想拥有的公司。 伯克希尔通常不会提供最高的价格,但是他们不能向公司约定,让管理层保持原样或销售。 这是其他买家不能保证的。 伯克郡明年用1000亿美元也没问题,但问题是如何巧妙地使用。

芒格说,再多找点交易伯克郡也帮不上忙。 因为交易机会不够,伯克郡以想支付的价格达成的交易量不足。

要点5 :谈谈苹果

伯克希尔对苹果的第一持仓股表示满意

从2018年起,苹果公司的发展似乎面临了一些问题。 关于苹果的未来,投资家的目光落入了世界上最伟大的投资家巴菲特的眼中。 关于是否有苹果,巴菲特是怎么想的呢?

巴菲特表示,伯克希尔满意苹果最大的科技股票拥有仓库,不好的地方是苹果股价过高,希望能买得更便宜更多。 巴菲特也支持苹果股票回购计划,可以提高伯克郡的股票持有价值,苹果本身是一项好业务。

芒格补充说,他的家人最喜欢苹果设备,最后放弃的应该是苹果。 芒格还说,伯克郡投资苹果的胜利有可能补偿失去谷歌的影响。 没有对亚马逊的崛起感到不安,但是我认为不买谷歌的股票是个大错误。

要点6 :谈接班人

不直接对应的,将来两位副总裁或参加回答

证券公司的中国记者在这次股东大会上,关注具体关于能源、保险话题的问题,巴菲特回答旗下各业务的两位副社长( Ajit Jain,Greg Abel )。 这两位副总裁有可能成为巴菲特先生的继承人。 但是在大会上巴菲特并没有直接回答“继承人”这个话题,而是婉转地提到了。

有人打算邀请两位年轻的伯克郡副总裁和两位投资经理来主持股东大会吗

对此,巴菲特表示:“这是个好主意。 可以讨论。 因为他和芒格两人主持的形式不能一直持续下去。 去年刚刚提拔的两位副会长Ajit Jain和Greg Abel很适合参加股东大会。 也就是说,四人在讲台上回答了问题,但是两位投资经理Todd Combs和Ted Weschler不能回答有关投资的问题。 伯克希尔不应该提出投资建议。

要点7 :谈论挑战

伯克希尔的状况比以前好,体重增大不是悲剧

有投资者的问题,伯克郡的量很大,会影响将来的收益率吗?

巴菲特和芒格都承认体积过大有可能损害收益性,恐怕不能像过去那样产生同样的复合收益率。 但巴菲特认为,伯克希尔的情况比以前好,除了体积过大以外都是缺点。 芒格说,他们从小公司开始,现在体积变大成长慢一点不是悲剧。

巴菲特说:“我不知道能否超过普拉普500。 只知道把股东的钱和自己的钱同等对待,把自己的财产和伯克郡业务联系起来,警惕着有可能大大损害价值。 伯克郡单独持有股票的话,由于两者面临的税收不同,所以无法达到500强。

除了体重过大的挑战外,还询问了伯克郡旗下的住宅和汽车保险公司Geico的竞争危机。 特斯拉进军车辆保险业务,担心给传统汽车保险企业带来的压力吗?

巴菲特先生并不担心。 以前很多公司都进入过汽车保险领域,但汽车公司成功进行保险业务的可能性就像保险公司开始进入汽车领域一样。 汽车保险业界经营并不容易,对于保险业务来说,前面提到的最大的竞争对手Progressive公司,有可能不是其他的汽车保险公司。

巴菲特表示,远程信息技术在保险公司也被广泛使用,某汽车公司在这方面是否更有利还不清楚。 更何况,新车保险的总利润率是6%,收益空间已经不大了。 特斯拉等企业的进军是对手,但是不会破坏汽车销售店全体的业务。

要点8 :谈指数投资

不犯哈佛基金的错误,在市场高处进行大规模投资

因为巴菲特一直提倡投资指数基金,所以也有人问伯克希尔为什么不把多馀的钱带到指数基金上,直到他找到下一个合适的收购项目

巴菲特说,如果他们从2006年到2007年这样做的话,从2008年到2009年没有大的变动。 所有投资指数基金会公司易受股市冲击,弹性不足。 这同样适用于未来。 相反,伯克郡拥有880亿美元以上的美国国债。

芒格说,持有大量现金这一点看起来很保守,但很合适。 伯克郡不会犯像哈佛基金那样的错误,在市场高的时候进行大规模的投资。

此外,伯克郡最近宣布将向美国第四大油气公司西方石油( Occidental Petroleum )投资100亿美元,并承诺西方石油将为收购Anadarko石油提供资金。

巴菲特说:“没想到这会是他最后的金融交易。 他希望下一笔交易规模超过一百亿美元。 近年来伯克希尔在寻找投资手头大规模现金的好机会。 适当的交易机会来了,伯克希尔就准备好了。

要点9 :谈中国市场

中国是一个大市场,将来会有很大的布局

巴菲特被问到他对中国金融业的扩大开放是怎么想的,还有将来在中国投资新业务。

巴菲特说,中国是个大市场,我们喜欢大市场。 在中国没有新的扩大开放政策的时候,我们已经和中国接触了。 伯克希尔已经在中国做了很多事情,但是不够,今后15年内可能会有很大的发展。

芒格也表示,整体形势好转,中美两国的友好关系很重要,如果不友好就愚蠢。 “我对中国很了解。 我们在中国买过东西。 我想我会买更多的。 ’他说

要点10 :谈英国的脱欧

无论退出欧洲的结果如何,我想在英国进行交易

英国参议员提出了一个问题。 你想知道巴菲特对英国和欧洲的看法吗?

巴菲特回避了有关英国退欧的问题。

他说过去在欧洲进行的交易太少,想在那里做更多的交易。

这也是巴菲特和英国的“金融时报”坐下来谈话,想在欧洲推广他的品牌的理由。 巴菲特表示,无论返回欧元的结果如何,都希望能在那里进行交易。

巴菲特是2018年前的15大重仓股

巴菲特总是在“给股东的信”中,2018年底发表了伯克希尔·哈撒韦前15名的大仓股票。

根据伯克郡持仓的市场价格,截至2018年12月31日,苹果以402亿美元排在第一位,美国银行( 226亿美元),富裕银行( 207亿美元)排在第二位,可口可乐( 189亿美元)排在第三位,美国运输( 144亿美元)排在第五位。

这些投资给伯克郡带来了巨大的利益。 巴菲特表示,伯克郡的投资对象去年支付了38亿美元的红利,预计2019年也会增加。

今年,摩根大通、联合大陆控股、美国建筑材料公司USG三家公司名列前十五。

去年上榜的比亚迪、通用汽车、飞利浦66均排名下滑。

巴菲特在2019年给股东的信中说

到2018年底,伯克希尔持有的美国股票上市公司价值1728亿美元,他和芒格认为这只是股票代码,受到华尔街、美联储行动、政治潜在发展、经济学家期待等外部因素的影响。

相反,他们视为拥有自己的公司股东,在加权的基础上,这些公司可以获得约20%的纯有形资本收益,这是经营公司所需要的水平,这些公司也可以不用过度负债而获利。