那么,到底可以说是什么层次的“重资产”呢?实际上“重资产”一词既没有标准的定义,也没有统一的测量标准。 通常,业界和企业的“重要资产”程度可以用“年销售收益/固定资产”简单地进行测量。

企业在生产或销售前必须部署,在生产或销售过程中逐步折旧或折旧的资产属于“重资产”。 重资产行业(企业)也是初期投入资金量多的行业(企业)。

在企业资产负债表中,主要“重资产”为固定资产(主要包括房屋、建筑物、机械设备、运输设备、电子设备、办公设备等)、建设工程(包括建筑成本、安装成本和其他建设工程达到预定可用状态所需支出),建设后转移到固定资产。 无形资产(土地所有权、软件、专利、非专利技术、品牌使用权等)、开发支出(研发费用资本化)、营业权(收购溢价)、长期折旧费(租赁、装修等)等。

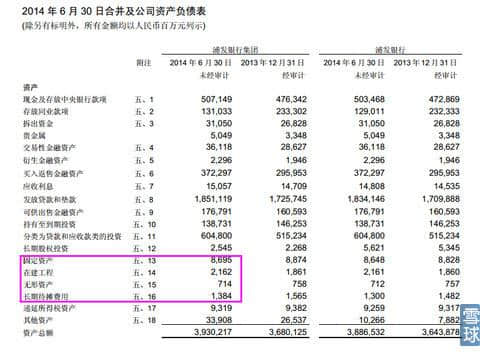

例如浦发银行2014年半年报:

的主要“重资产”共计129.55亿元,2014年获得营业收入1228.96亿元,“年销售额/固定资产”为10,属于轻资产企业。

的主要“重资产”共计129.55亿元,2014年获得营业收入1228.96亿元,“年销售额/固定资产”为10,属于轻资产企业。

让我们看看海油工程

主要“重资产”合计146.7亿元,营业收入203.4亿元,“年销售/固定资产”=1.38,属于重资产企业。

定期企业的营业收入,经济高峰时的营业收入是不景气谷底的数倍,与“年销售额/固定资产”指标的偏差有关。 我们需要观察和判断历史情况。 同样,如果把某个企业归类为“重资产”企业,就要有意识地识别“周期性”的强弱程度,以免陷入“周期性陷阱”。

除“年销售额/固定资产”外,通过观察固定成本在摊销总成本中所占的比例,可以判断企业(或行业)的重要资产程度。 但是,这项计算工作通常很复杂,结果不充分。 主要原因是各企业的折旧和折旧会计制度不同,比较标准不同,二是企业规模大小,对计算结果的影响较大。

重要资产业的特征之一是,折旧的会计方法不同,对利润的影响很大。 资产越“重”,影响度就越大。 折旧方法激进,减少当期利润,增加未来利润,反之亦然。

例如,中国铝业的折旧方法( 2013年):

南山铝业折旧办法( 2013年):

由上表可知,同行业的两家企业,折旧方法的差异非常大。 重要资产业因折旧方法不同,所以两家企业之间的横向比较复杂。 与此同时,在时间的纵轴上,突然的减少和突然的很多折旧的年度,账本上的利益变得畸形,需要引起我们的关注。

另外,也有理解“重资产”企业和业界为了维持利润增长需要投入新资本的方法。 利润增加所需的消费资本越多,该企业(行业)也就越是“重资产”。

让我们来看看增加利润的三个主要方法

1 .提高销售量

2 .提高销售价格

3 .降低成本。

其中,提高销售价格和降低成本都不消耗资本,但促进利润增长的持续性很差。 另一方面,关于销售量(生产量)的提高,如果企业机械的运转率不足,就可以不投入新的生产线而提高销售量(生产能力)。 相反,机器的运转率(生产能力)达到极限后,如果不新设生产线(生产能力),就无法提高生产能力。

为了维持纯利润增长而投入的新资本多的话,就属于“重资产”企业(行业)。 因为扩展新的生产能力需要花费时间,所以产生利益也需要花费时间。 具体衡量标准如下:

新投资资本未来边际收益率

按照这个公式进行的话,只要企业不高额再融资,原股东的利润就会被资本支出吞噬,企业利润的增长率会越来越小,直到利润的增长率等于新投资资本将来的边际收益率。

从这个角度来说,知识产权、品牌溢价等“不接触”无形资产,在产能(销售量)扩大时,可以直接分配给新的产能,不需要投入资金进行建设。 因此,市场上有一种简单理解“重资产”的方法。 例如,将实际看到的东西视为重要资产,如房屋和机械等,将无形资产、开发费用等无法掌握的资产视为轻资产。 这种分类方法,有点粗糙。 由于这些无形资产在取得时花费成本,因此在取得后的连续生产和经营中进行折旧。 如果无形资产的生产能力不扩大的话,就和实际上“接触”的资产不一样。 在某些情况下,投资者需要注意的是,开发失败或者无法投入生产的研发成本在减价之前记载在账本上,但却得不到实际的收益。

请关注更好的句子。 我的目标是只拿出干货!

本系列可以在我的主页上搜索“第一课”,不再单独发送链接。 (找也不找的人,把链接放在这里是没用的。 中所述情节,对概念设计中的量体体积进行分析