巴菲特。 他每年的股东信中都有几句话,今年“当你遇到别人的攻击时,你可以坦率地行动。 那个时候,你把握着自己”。 去年记录了“聪明人遇到有钱人时,有钱人变聪明,聪明人变有钱人”。

2017

2017

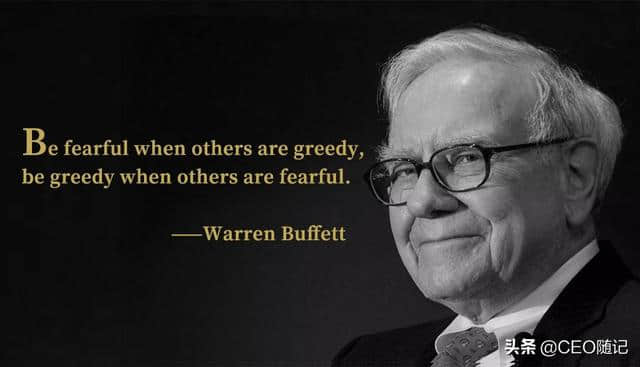

恐惧既是敌人也是朋友——从投资者的角度来看,传播恐惧绝对不会忘记为你提供低价收购的机会,但同时,个人来说恐惧是你的敌人。

/分析家用羡慕的语气说某个管理层擅长“制作数字”,查理和我总是皱着眉头。 事实上,商业世界有许多不可预测的事情,出乎意料的是经常发生。 发生事故后,关注华尔街反应的CEO们有捏造数字的倾向。

■如果千名管理者年初预测市场的话,今后9年连续至少有一个预测是正确的。 当然,1000只猴子似乎总是有聪明的先知。 不同的是,这只幸运猴子不允许别人和自己站在队伍里,共同投资。

很多聪明的人都做对冲基金。 但是,在某种程度上,他们的工作是自我中和的,他们的智商可以选择好的品牌给投资者带来利益,但是抵消了支付给投资者的高额年薪和管理费用。 所以对投资者来说对冲基金不是一个好选择。

底线:在数兆美元征收高额费用的华尔街金融家们负责的情况下,大多是巨额利润的人成为管理者而不是顾客。 大小投资者应坚持低成本指数基金的选择。

■多年来,我经常被问到投资提案。 有些投资者一边感谢我的建议,一边走上消耗巨额管理费用的道路,或者在一些机构寻找被称为“超级助理”的顾问。

以下是过去60年股东信用文的编辑

巴菲特年轻的时候:漂亮的不是实力派。

1958

在过去的一年中,为了证明市场是可投资的,大部分的理由被发现了。 的确,相对于以前的几年,现在的投资家队里充斥着很多流浪者……相信他们一定会从股票投资中获益。 但我确信这种信仰最终会有麻烦。

1961

■我相信工业平均价格指数总是和最高投资公司的收益率不同。 如果我们不能超过工业平均价格指数的话,我想我们的合作公司没有任何理由。

■如果某年我们下跌15%,市场平均下跌30%,与我们和市场都上涨20%相比,也是业绩非常突出的一年。 很久以前,我们总是遇到好的时候和坏的时候,投资不是因为好的时候很热情,或者坏的时候很消沉。 像打高尔夫球一样,战胜成绩比标准俱乐部少的课程是很重要的。

以上是我的投资哲学,我会再和大家说一遍。

1962

■对你们的合作伙伴们,我们的期望,或者只是希望(通常我们很难正确地区分两者),在我们正在上升的市场上,而是在下降或平衡的市场上有着良好的表现。

■并不意味着你的意见是正确的,因为很多人在一段时间内都和你持有相同的意见,或者某个重要人物赞同你的意见。

■如果你的假设是正确的,你掌握的事实是正确的,你的推论是正确的,经过多次交易后,你最终是正确的。

因此,通过将我们的产品组合与市场的所谓保守产品组合进行比较,无法判断我们的产品组合是否保守。 要判断一个投资组合是否保守,只有验证其投资方法和结果。

1963

保证一定收益率的承诺都是放屁。

1966

1966

我就大部分基金经理没能得到超过市场平均水平的表现,做了以下说明。

集体决策——我有偏见的可能性是,良好的投资成果不是集体讨论的结果,尤其是集体决策的结果

■服从潜在有前途的投资机构的投资组合配置

■坚持必须从事安全投资的组织框架,在支付报酬时,不考虑与该投资收益对应的资产组合所面临的风险等级,而仅根据收益率来决定

■不合理的、强制性的资产配置多样化要求以及最后的要点,也是特别重要的要点

惯性。

1967

■我没有从事预测市场状况和行业状况的商业活动。 如果我认为我有这个能力,或者是对投资来说很重要的因素的话,不应该停留在我们的合作企业里。

很明显,基于机遇水滴的业务比基于稳定机遇泉水的业务更加惨淡。 这样的生意面临机会水完全耗尽的危险。

现在的情况,因为不能催促我投资自己的能力以外的东西,所以包含了我不能理解的技术要素,而且这些要素不会投资给对商业产生重大影响的商业。 另外,我们还没有跟随现在市场上流行的投资风气。 根据市场变动股价超过了商业价值从而获利。

总之,即使预期的利益非常有吸引力,也无法以可能引起人为失误的投资方式找到利益。

巴菲特于1973年开始持有“华盛顿邮报”的母公司的股票,2年后报纸发售,之后1年后巴菲特进入格拉姆控股公司的董事会。

巴菲特于1973年开始持有“华盛顿邮报”的母公司的股票,2年后报纸发售,之后1年后巴菲特进入格拉姆控股公司的董事会。

1980

有的公司不能同时适应所有投资大众的喜好。 有的公司需要高股息报酬,有的公司需要长期的资本增长,有的公司短期的股票价格爆发性增长。 因此,我们困惑于一些公司总是希望保持公司股票的高周转率,这些公司希望原股东立即厌倦琵琶,新股东抱有新的希望,新的幻想能够立即加入。

1982

大部分经营层明显听说,青蛙王子过于沉浸在被美丽公主深深的吻所拯救的童话中,被他们优秀的管理能力所吻合,被收购的公司就转世了。 ......我们不会去买一家必须做很多改变的公司。 因为我发现我们所做的改变并不总是好的。

1983

如果结果变差,经理通常倾向于测量标准,而不是自己。 成绩一旦恶化,射箭首先将箭射向空靶子,然后小心地在箭头周围画出心形,再出现一个标准来说明原因。

1984

当我们评估某公司的企业价值时,我经常问自己问题。 “如果我有足够的资金和人才的话,我不想和这家公司竞争。”

1987

在保险和其他行业,“除外”一词也应该从词典中删除,参加比赛的话,必须把对方的所有得分计算在内。 说到“除外”的经理,如果只有再上一课的人,真正应该上课的课应该变成演员而不是剧本。 当然,不可避免的是,商业往往会出错,聪明的经理一定能从中吸取教训。 但是,这个教训最好向别人学习。 过去犯过错误,就表明未来会继续犯错误。

1988

■大家通常会给擅长画大饼的企业以最高的利益比,这些美好的愿景让投资者无视现实经营的状况,幻想未来可能的利益梦想,对于热爱梦想的投资者来说,无论哪条路边的野花都比邻居的女孩子更有魅力,后者是多么聪明。

如格雷厄姆所言,“短期内股票市场是投票机,长期内体重机”成功的公司能否立即被发现并不重要,重要的是这家公司的内在价值能以稳定的速度增长。

伯克郡于1988年11月29日在纽约证券交易所正式挂牌,之后开始购买可口可乐股票,第二年又进一步增加了可口可乐股票的7%。 正是这项投资,才使巴菲特巩固了“股神”的称号。 巴菲特在当年的公开信中强调了“Big Four”。 美国运输,IBM,富裕银行,可口可乐。

伯克郡于1988年11月29日在纽约证券交易所正式挂牌,之后开始购买可口可乐股票,第二年又进一步增加了可口可乐股票的7%。 正是这项投资,才使巴菲特巩固了“股神”的称号。 巴菲特在当年的公开信中强调了“Big Four”。 美国运输,IBM,富裕银行,可口可乐。

1990

■在有限的世界里,任何高成长的东西都会自取灭亡。 成长的基础比较小的话,这个法则有时会被暂时打破,但是基础在一定程度上膨胀的话,表演就会结束,高成长总有一天会被自己束缚。

■低价购买公司股票,很有可能无法获利,从长期来看,这家公司的经营结果可能很差,但是这种投资方法叫做“烟屁股”投资法,有可能会拾到路旁随处可见的烟头,消除烟瘾,对吸毒者来说,只是举手的劳动力

1993

股票市场预言家唯一的价值就是让算命先生看到那样的事。 现在查理和我仍然相信短期股市的预测是毒药。 应该把他们放在最安全的地方,在儿童和股票市场的行为必须远离像孩子一样幼稚的投资者。

1994

在年度的股东会上,经常被人问:“不幸的是,如果被车撞了该怎么办呢?” 不是“如果什么时候不被车撞,该怎么办”,只能说是他们问这样的问题太好了。

1995

钱包虽然太厚,但是是投资成果的大敌。 同样有很多好公司,但很难找到规模大的对象。

其实,我们总是利用历史事件,在悲观气氛达到顶点时,找到最好的入场机会。 恐惧是盲从者的敌人,但却是基本面信徒的好朋友。

1997

■投资者真正需要的是给予所选企业正确评价的能力。 特别注意“选择”一词。 不需要像很多专家一样同时研究很多公司。 相反,只要选择少数在自己能力范围内的公司就可以了。 能力范围的大小并不重要。 熟悉自己能力的范围是很重要的。

■就个人而言,希望投资的学生只要结束两门课程就可以,也就是说“给予企业正确评价的方法”和“考虑与市场价格的关系”。

1999

如果说我们有什么能力,在竞争优势的范围内,尽可能地工作,明确可能的界限在哪里,在变化快的产业经营的公司,主张长期经营前景会怎样,明显超出我们的能力范围,有类似的预测能力,公司的股价 相反,我们回去坚持我们知道。

2001

奇迹之一是伊索寓言中长期弥新但不完全的投资观念,即“二鸟在林,一鸟不及手”。 要进一步解释这一原则,必须回答三个问题。 如何判断树丛里有鸟?什么时候出现? 没有风险的资金成本是多少?

震撼世界9? 11事件使巴菲特重新审视了不确定性的风险,在给股东的信中写到“这种可能性,在不规则难以测定的速度增加中……反对恐怖主义的战争决不会结束。”

震撼世界9? 11事件使巴菲特重新审视了不确定性的风险,在给股东的信中写到“这种可能性,在不规则难以测定的速度增加中……反对恐怖主义的战争决不会结束。”

2002

发生致命的连锁关系可能导致微妙的关联全面崩溃。 保险业在衡量自己再保险的健全性时,要慎重探索所有连续参与者的压力,深思大灾难万一发生在非常困难的经济状况下,应该如何自己应对。 结果,只有退潮的时候,才能知道谁在裸泳。

在 亚洲寻找机会成为巴菲特数年投资的新战略。 他以日本市场为目标,但由于日本股市持续低迷,投资回报率低于预期。 巴菲特把目光投向中国,向中石油投掷绣球花。 伯克希尔·哈撒韦投资4亿2800万美元,占中石油总股票的0.7%。

亚洲寻找机会成为巴菲特数年投资的新战略。 他以日本市场为目标,但由于日本股市持续低迷,投资回报率低于预期。 巴菲特把目光投向中国,向中石油投掷绣球花。 伯克希尔·哈撒韦投资4亿2800万美元,占中石油总股票的0.7%。

2005

投资者必须记住过度的兴奋和过高的交易成本是敌人。 如果大家要投资股票的话,正确的心情应该在他人贪婪的时候感到恐怖,在他人害怕的时候感到贪婪。

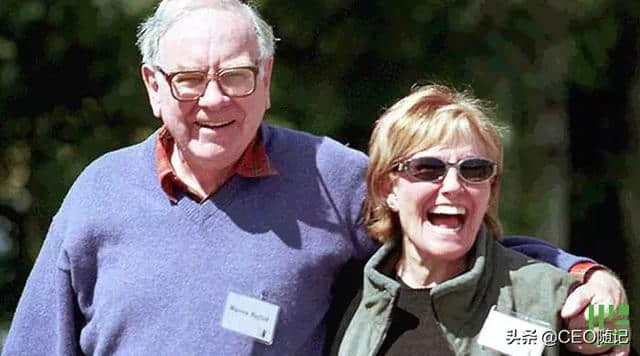

巴菲特在 2006年作出了个人非常重大的决定。 一个是向慈善团体捐赠370亿美元,二个是在76岁生日举行婚礼,新娘是同居了28年的她阿斯特丽德。

2006年作出了个人非常重大的决定。 一个是向慈善团体捐赠370亿美元,二个是在76岁生日举行婚礼,新娘是同居了28年的她阿斯特丽德。

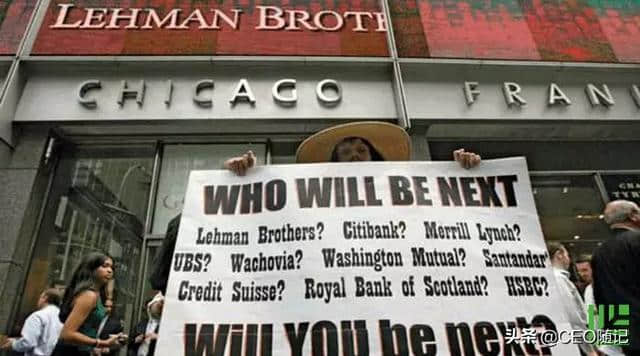

2008

真正伟大的公司必须有“护城河”来保护投资。 但是,资本主义的“动力学”,获得高收益的商业“城堡”不断受到竞争对手的攻击。 因此,无法克服的障碍是企业持续成功的根本。 反复挖掘的“护城河”,结果是没有护城河。

“金融世界一片混乱。 美国和海外都是这样”,回顾2008年的金融危机,巴菲特说。 另外,他认为金融业的问题渗透到宏观经济中,现在由泄露向井喷发展,近期失业率上升,商业活动衰退,媒体顶端继续恐慌。

“金融世界一片混乱。 美国和海外都是这样”,回顾2008年的金融危机,巴菲特说。 另外,他认为金融业的问题渗透到宏观经济中,现在由泄露向井喷发展,近期失业率上升,商业活动衰退,媒体顶端继续恐慌。

2009

不论好年坏时,查理和我都轻松地盯着四个目标

保持伯克郡金融上的直布罗陀海峡的位置。 这意味着需要非常良好的资金流动性、适度的到期债务、数十个利润和现金源泉

■扩大保护我们的业务的“护城河”,给我们公司带来长期的竞争优势

收购和发展新的、各种利益来源

■扩大和培养优秀的管理团队,该团队要继续为伯克郡创造优秀的价值。

2010

不做任何事:

■无论他们的产品多么激动人心,避免我们无法评价将来的业务。

■由于竞争对手的集团在争夺主导权,查理和我能够明确预见到某个行业的未来会有很强的增长,并不意味着能够判断利润率和资本收益率是多少。

我们绝不依赖陌生人的善行。 “又大又不倒”不是伯克郡的退路。

2012

在我的初期,我也很高兴看到市场上涨。 然后读了格雷厄姆的《聪明投资者》第8章,这一章说明了投资者如何处理股价变动。 很快一切都在我眼前变了,低价成了我的朋友。 拿起那本书是我人生中最幸运的时刻之一。

02012年,巴菲特宣布患有前列腺癌,乐观地说“心情好”,医生宣布诊断后他的病现在没有生命危险。 美国总统奥巴马特意给巴菲特发去慰问电报。 当时81岁的巴菲特在那年给股东的信中说“精神旺盛”,如果健康异常立即向股东报告。

2014

成为专家没有必要获得令人满意的投资回报。 但是,如果不是专家,就必须认识到自己能力的极限,以相当有效的方式去做。 把事情做简单,不要一个人扔。 当有人保证马上赚钱时,马上回答“不”。

■强调格雷厄姆书中格言的真意。 价格是你付出的,价值是你得到的。

2015

积极的交易是要“把握”市场的变动,不充分的多元投资,不需要向基金经理和顾问支付高额费用,用借来的钱投资,这些行为可能会毁掉你的丰厚报酬。