美国东部时间2月23日上午8点,伯克希尔·哈撒韦公布了2018年的年度报告书,同时巴菲特给股东发了信。

在信的开头,巴菲特老先生就新的共同会计规则( GAAP )提出了投诉和批评。

新规范要求公司持有的未实现资本收益unrealized capital gains (个人的理解类似于我们经常说的公允价值变动损益,也就是持有股票股价变动造成的损益)被计入本期利益。 因此,伯克郡需要计入206亿美元的损失(浮亏),另外,由于亨氏计入营业权减收造成的28亿美元的损失,2018年利润仅为40亿美元,2017年的收益超过400亿美元,现在伯克郡公路的市场价格为4950亿美元

目前伯克希尔持有的股票市值超过1730亿美元,一天的股价波动容易超过20亿美元,巴菲特和他的老伴侣查理·芒果一致,认为新的会计准则会给公司收益带来激烈的不合理波动。

两位老人对会计规则的调整不满,2017年年报开始投诉,认为会计规则的调整对分析师和投资者的公司投资价值认定有很大影响。

看了这里,也许有疑问,巴菲特不是炒股吗?把股票的变动记入公司的损益,另外,用公司的账面价值来评价有什么问题呢?关于这一点,巴菲特特别说明了。

伯克郡已经从股票买卖变成了经营业务的operating business。 对于值得投资的公司,巴菲特已经满意购买股票,倾向于全面购买,成为伯克希尔的出资子公司,伯克希尔已经不是主要财产是股份的公司,而是经营业务的公司。

2、会计准则对这些经营公司的operatingconies价值的收入额远低于实际价值。 (如果是根据净资产来计算账本的价值的话,那确实是不合理的。 中所述情节,对概念设计中的量体体积进行分析

3、公司可能在以后进行回购,回购价格低于内在价值,但可能高于账面价值,公司每股股票内在价值上升,但每股账面价值下降。

这有点难以理解,让我举个例子。 例如,如果公司账面价值100元,总股东100股,账面价值1元,现在市价1.5元,巴菲特决定拿出公司内在价值200元,1股2元,15元,市价1.5元回购,回购后,公司账面价值85元,公司内在价值200元(一般 股东成为90股时,每股账面价值为0.94元,低于以前的1元

因为账本的价值无法反映公司的价值,巴菲特决定今后不在年度报告书中公布公司账本的价值。 巴菲特喜欢以市场价格反映公司的价值。 尽管市场价格有变动,但我不想使用账本的价值。 可以看出老人对新的会计准则有着深深的厌恶感。

巴菲特称赞了两位干部,但没有说继承人。 然后,我开始和大家一起看公司的价值了。

不要看树,不要看树林

在这一部分中,巴菲特给我们展示了伯克郡旗下资产的全貌。 伯克郡旗下的公司包括全资、控股公司、共同经营公司、股票投资,数量很多。

巴菲特先生投资者不要盯着一家公司研究,不要只看树木,不要看森林,而且把伯克希尔这片森林分成五个小森林,其中四个是容易理解、容易看懂、另一个是难以看懂、伯克希尔的基础保险业务

在重点介绍伯克郡的五个业务小组之前,巴菲特先生重新确认了伯克郡的投资目标。 也可以说是他自己的投资目标,或者是价值投资的精髓。

“tobbuyaby-managedbusiness,in whole or part,thatpossessfavorableanddurableeconomiccharacteristics.wersalloonentomaketheprurchasses

以合理的价格购买全部或部分具有可持续优势的成功业务。

让我们看看五个小森林

1、伯克郡直接管理的公司(持有100%以上股份的公司)

该分公司说2018年产生了168亿美元的经营利润,在此老先生特意强调。 这里所说的利润是实际利润,与华尔街流氓们提倡的税前利润EBITDA不一样。 我们应该扣除什么,并不含糊。

为了说明问题,巴菲特引用了名人名言。 林肯以狗的尾巴为腿,说狗有多少条腿。 答案是四条。 因为即使尾巴变成腿,也不会变成腿。 绕圈子的,也许是西方人的幽默。

然后老兄讲话,说:

去年我们收购相关的14亿美元的折旧不应当记录实现的费用。 这笔钱在评价企业价值时应该加算。 但是,我们认为去年计入的84亿美元的折旧是“少”。 为了保护企业现有的竞争优势,投入这么多的钱是不够的,虽说想要更高层,但实际上去年在工厂和设备等固定资产投资上花费了145亿美元。 其中89%是我们的美国哦。

2、伯克郡持有的股票(一般是大公司的5%-10%的股票)

伯克郡现有股票市值1730亿美元,而且市值远远超过成本。 现在出售的话,纳税是147亿美元,这个股票的红利是2018年的38亿美元。 “我也想保持安静,但实力不容小觑”。

除了红利,被投资的企业的利益还留给了企业,但企业从过去的经验来看,将这笔钱重新投入到业务中,会给我们带来更多的价值。 巴菲特先生不在乎红利。 其实伯克希尔先生从来不分红。 如果企业能以利润带来更多利润,为什么要分红呢?

企业的利益不仅可以扩大红利和再生产,如果企业的股价被显着低估的话,企业也可以获利回购自己的股票。

巴菲特以伯克郡持有的美国运输公司股份为例进行了说明,公司最初持有美国运输公司股份12.6%,运输公司多年连续回购,公司股份持有率已经上升到17.9%。

在此特别说明一下,老人说要买回repurchase,是公司买来股票放贷的。 像我们a股一样,买回去什么都可以,也可以激励股票,还可以找机会卖。 虽然有点粗俗,只要有回购就好。 我们需要什么自行车?

3、伯克郡与其他人共享控制权的公司

巴菲特没有特别说明这一部分,是包括卡夫坎26.7%、50 % oberkadiandelectrictransmissiontexas、and 38.6% of Pilot Flying J在内的简单例子

4、现金及类现金资产

包括1120亿美元国债和现金等价物,以及200亿美元的各种固定收益类投资。

巴菲特说,我的手头总是至少需要200亿美元的现金,手头有粮食,心情平静。 现在,以a股不足2个月的大牛市为背景,看看巴菲特手里有多少现金,也许能让我们的躁动心平静下来。

巴菲特先生说:。 其实,我们现在手头的钱确实很多,我们也想扔,但都是tmd太贵了。 展望2019年,我们可能会继续收购,也可能会做几个大人物elefant-siezed。 我和查理上了年纪,一想到要买个好公司,就不由得撞上了鹿。

其次,根据股东的教导,我们的收购不能满足市场需求,不能不预测市场和股价。 只看股票的价格是否低于它的价值。

听着,股神多年累了,一次又一次,一次又一次,一次又一次,一次又一次,一次又一次,一次又一次

伯克郡的真正内在价值可视为以上四项资产的总和,扣除销售时应支付的税金。

5、伯克郡旗下的优秀保险公司们

伯克希尔从哪里来的钱购买这些资产,其重要来源之一是伯克希尔旗下的优秀保险公司,巴菲特亲切地称保险公司提供的资金为“浮动储蓄”。 储蓄不仅利率低,也是负利率。 因为保险公司自身会获利,详情后面会叙述。

最后,但最重要的是,我们的五个小森林是彼此相爱的家,1+1+1+1+1大于5。

关于回购

伯克希望以低于公司内部价值的价格回购股票。

回购对持续持有公司股份的人和想要出售股份的人有好处,以低于公司价值的价格回购股份的话,可以提高公司股东的股份持有率,对应股份的内在价值也会相应提高。

但是,对于退场的人来说,回购有什么好处呢,巴菲特说:“买更多的盘子会更好吧。”

股东继续强调只有在回购价格低于价值时才有利于股东,否则是价值的毁灭。

巴菲特先生把计划出售公司股票的人们分类如下

不承认公司价值的自以为义派、拥有更好投资机会的喜新厌恶派,以及为消费改善生活的派。 股神强调,自己和查理还不想消费,自己上了年纪的时候也许会这样做,确实,上了年纪的查理也是95岁,年轻的巴菲特先生是88岁,还没上年纪。

54年来,伯克郡的一切管理决策都是为了公司的股东,而且是为了股东的长期利益,不做短期KPI,也不做假报告。 这也是巴菲特和华尔街的流氓们一起洗不掉污垢的优质品质。

非保险业务:从棒棒糖到洛可可莫蒂夫

巴菲特还重新赞扬了非保险业务。 特别是由于减税,伯克希尔旗下的非保险业务的税前利润增加了21%,税后利润增加了47%。

关于税收,巴菲特先生将政府比作伯克希尔的a股东(伯克希尔的股份分为a股和b股,b股是分割的a股,主要是为了便于普通人的交易,现在a股是30万美元,普通人买不到,分割的b股也是200美元),每年股东是公司的 财政部拿公司利润的35%,现在只拿了21%,财政部拿的钱少了,其他股东拿的自然多了,公司的价值也提高了。

其次,股神以实名表扬了成绩好的优等生们。 具体数字在此不予列举。 不管怎样,税前利润本身增加,税率下降,我们大赚一笔。

保险金浮动了

保险公司是伯克郡的第五森林,巴菲特在这部分又详细介绍了伯克郡利用保险公司的存款获得投资利益的业务模式。

巴菲特的投资模式与基金经理不同,伯克希尔的投资模式更加微妙合理,能发挥资金管理者的优势。

伯克希尔通过控制保险公司,接受保险公司的存款并投资,利用存款低利率,以及负利率的成本优势,通过投资获得超额收益。

与基金经理不同,巴菲特面临的业绩压力非常小,即使业绩不好,资金也没有大幅度回收的问题,尽管伯克郡的股价受到压迫,但不会影响巴菲特手中的资金。

基金经理没有那么幸运。 基金经理在用脚投票。 明明股票市场在下位,我还想增仓买股票。 但是,基金经理不知道。 业绩这么差,付钱出去。 虽然基金经理到了只能通过卖掉股票来回购的高位,但是还是不想买股票。 基民不这么认为。 这么好的行情,买了,钱到了。 只好下决心买。

基金经理虽然不想出人头地,但是他身后的基民不赞成,只能默默地和sb交往吧。

特别要说的是,巴菲特在这里所说的保险公司是指保险公司,是指英语专业人员/财务部门,不是因特网上的一些翻译所说的“财产和人寿保险”,而是人寿保险是指生命保险公司,实际上对巴菲特很了解的人是巴菲特 他认为人寿保险公司的利率风险是无法控制的,所以伯克希尔的保险公司基本上是保险、意外保险、再保险,也就是非人寿保险。

1967年,伯克郡收购了国民保险公司和姐妹公司,开始建设自己的投资帝国。

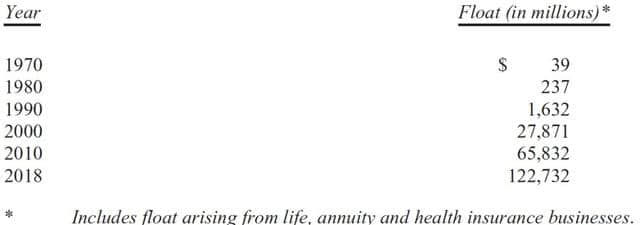

保险公司的商业模式是收到保险费后再进行赔偿的模式,保险公司有很多资金。 这笔资金是巴菲特常说的浮动存款float,保险费和赔偿使资金进出,但浮动存款的规模基本稳定,而且随着业务规模的扩大浮动存款的总规模也会增加。

巴菲特在信中显示的数据显示,伯克郡保险公司的存款从1970年的3900万美元增加到2018年的1227亿美元。

巴菲特承认存款有可能成为负值,但不会发生急剧减少,保险的本质决定短期内不会发生危机公司的现金流的天数请求。 当然,前提是保险产品具有合理的风险价格。

我想再谈一下,保险的本质是让投保者集体承担风险,分散风险,使风险不会给单个个体带来毁灭性的打击。 注意:保险公司不是保险公司,而是保险人集体承担风险,保险公司相当于中介平台,组织大家,收取股票,在某人家发生事故时,从中提出部分钱。

平时这股股票的钱不能就这样放着哦。 巴菲特先生将把这笔钱带去投资。 如果保险公司收到的钱和赔偿的钱一样多,巴菲特的投资资金(浮动存款)就是零成本,如果保险公司收到的钱比赔偿的钱多,如果保险公司有保险利润,巴菲特的投资资金就是负成本。

这是伯克希尔和巴菲特投资模式的核心。

巴菲特先生如下说。 这样好的商业模式,大家一定会脸红的。 有时候在保险市场上发生价格竞争,导致业界整体的损失,巴菲特对自己的保险公司很有信心。

首先,自己的投资能力是不会错的吧。 其次,伯克郡保险公司的控制能力本身很强,在过去16年、15年中有保险利润,税前利润合计为270亿美元。

如前所述,担保利润是浮动存款成本优势的前提,担保面积大会破坏浮动存款成本优势。

其次,巴菲特继续说明伯克郡商业模式的微妙之处。

虽然公司的资金来源通常是负债和股东投资资本(即股东资本),但是伯克郡有存款和递延所得税负债两个来源。

一、企业负债

伯克希尔对债务持谨慎态度。 杠杆是一把双刃剑,可以扩大收益、扩大风险,也可能在某个时刻成为致命的一击。 这个和俄罗斯的轮盘赌很像。 大多数情况下都是胜利,但输了的话有被枪杀的可能性。

理智的人不会让自己拥有的东西陷入危险,也不会让自己没有的东西陷入危险。

伯克希尔合并资产负债表的债务,主要来自铁路和能源子公司,这些公司都属于重资产行业,但在经济衰退期间,这些企业能够产生足够的现金流。 同时,他们的债务与他们的企业规模一致,伯克希尔不保证债务。 巴菲特认为,我们有债务也在非常合理的范围内。

2、股东投资/所有者的权利

伯克郡的股东资本达到3490亿美元,美国没有人。

巴菲特先生如下说。 我们积蓄这么高的资金是我们的收益力+长期的复利魔力。 但是,如果我们把每年的收益作为红利分开的话,到今天为止只有2200万美元,和刚开始接管伯克郡时的资金规模没有太大的差别。

巴菲特多次表示,公司的红利不一定好。 只要留下利润就能产生更高的利润,留下也可以。

3、保险存款

关于这一点我已经详细介绍过,保险浮动存款在账本上记录为“负债”(需要向投保人支付),但是我们完全可以用作自己的钱,那句话是因为我们有保险利益,所以我们会浪费别人的钱来赚钱,我们是这样的

其次,巴菲特再次强调,我们今天的好局面是有前提的,这是对保险公司风险的正确评估和定价。 但是,天上有着无法预测的风云,无论我们怎么计算,都可能出现极端的风险,无论是台风地震这样的传统风险,还是网络攻击这样的新风险,最终都可能导致我们现在无法预料的灾难性后果,我们遭受了巨大的损失

四、递延所得税负债

递延所得税负债也是一种负债,而且是无息的。

如上所述,未兑现股票投资收益的公司持有147亿美元的递延所得税负债。 另外,有283亿美元的递延所得税负债,是因为我们在缴纳税金的时候可以多计入折旧费用,反而可以支付所得税,所以这个差额在财务报表中是递延所得税负债,资产越减,这个差额越少,但请不要忘记。 因为我们还在购买新资产,所以从长期来看,递延所得税负债在持续增加。

特别是网上的一些翻译人员对这件事的理解不当,伯克希尔不是计入折旧,而是在申报时计入,差额部分可以减少纳税。

巴菲特继续提出问题,迄今为止,我们的债务方面持续增加,尤其是面对我们留下利益的股东所有者的权益越来越多的钱,我们必须投资,在资产方面购买更多、更有魅力的资产。

GEICO and Tony

2018年,GEICO保险总裁托尼决定辞职,巴菲特代表伯克郡全体股东,衷心感谢值得尊敬的经理。 所有berkshireshareholders

1961年,托尼加入GEICO时,托尼18岁,1993年,托尼升格为公司CEO时,公司保险单190万人,在美国销售额排名第七。

目前,GEICO是全美第二大汽车保险公司,比1995年增加了12倍,自伯克郡收购以来,总共实现了保证利润155亿美元,保险浮动金也从最初的25亿美元增加到了现在的221亿美元。

英雄珍惜英雄,你完成我,我完成你,认真工作的人,值得我们尊敬。

关于投资

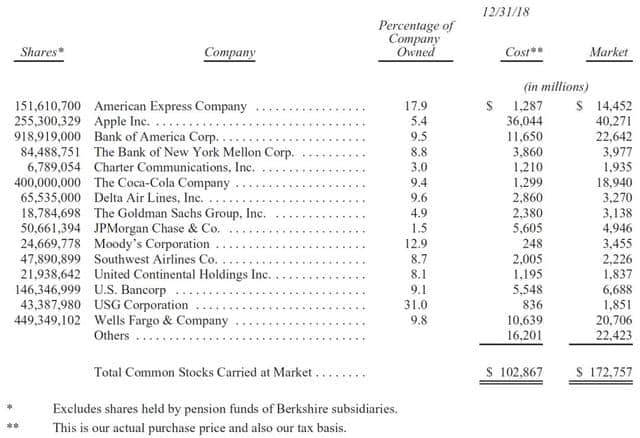

在这一部分,巴菲特列举了伯克郡前十五大水库股。

股票总成本1028.67亿美元,市值1727.57亿美元,第一大仓库股票是美国运输,第二大仓库股票是苹果,第三大仓库股票是美国银行。

在巴菲特和查理眼中,这些股票不是一股股票代码,而是一家生动的公司,而且拥有高净资产收益率( 20%左右),经营稳固,是一家不会过度杠杆化的优秀公司。 这些大型成熟、易于理解业务的公司给伯克郡带来了客观回报,远远超过仅3%以下的债券收益率。

巴菲特继续告诉我们,即使是好公司,如果购买的价格不合理,太高的话,也会把好业务变成坏投资。 可能不是永久的,但足以折磨你。 但是,最终长期来看,投资的表现取决于被投资公司的表现。

回顾历史,巴菲特所在的美国,正好经历了世界上最好的公司表现。

幸运的美国

价值投资者常说,投资是投国运。 从这一点来看,巴菲特是幸运的,他在拥有最高国运的美国出生长大。

在这一部分,巴菲特简要回顾了自己的投资历史。

77年前,巴菲特11岁,1942年3月11日,巴菲特首次投资美国企业。 他把6岁开始存的所有钱都存了114.75美元,投入了股票市场。 巴菲特说从这天开始成为资本家capitalist,我感觉很好。

回顾历史,老先生到1942年为止的77年( =154年),也就是1788年,美国的人口是400万人(全世界人口的0.5% ),现在,美国正在成长为世界上最强的国家。

但是,1942年春天,美国面临危机,在这三个月前,美国正式向第二次世界大战宣战,美国及其联合国在长期战争中遭受了巨大打击。 但是,1942年3月11日,美国人相信美国能够赢得战争,并且我们的后代能够享受更美好的生活。

其次,巴菲特给我们开账,如果自己的114.75美元投资于没有管理费用的标准池指数基金,并且所有股息都重新投资,到2019年1月31日,这笔钱将达到60.6811万美元,是5288倍。 但是,如果每年支付1%的费用的话,收益会减半。

有人声称美国政府的高度财政赤字最终会给美国带来不幸,但是担心货币贬值而避开股票,转卖黄金的话,1942年以114.75美元购入的黄金,现在只有4200美元的价值,不到指标基金的1%。

巴菲特反复强调股票投资远远优于债券和黄金投资。

巴菲特先生,自1942年以来,我国经历了共和党总统7人和民主党总统7人,77年,我们经历了恶性通货膨胀,经历了多次高成本的战争,总统被暗杀,房地产崩溃,金融成为海啸,存在各种问题。 但是,过去有很多,成为了历史。

圣保罗大教堂的设计师Christopher被埋葬在自己设计的教堂里。 墓地旁边有一段写道:“如果想看我的墓志铭,请环顾四周。” 对于怀疑美国经济的人,让我们看看周围。

回到154年前的原点( 1788年),当时的美国什么也没有,只有抱着梦想的人们,今天,美国的家庭拥有108兆美元的财富。

巴菲特在这封信的开头说,伯克郡的成功在不断积累,持有利益,享有利益,享有恢复。 对于一个国家,如果我们的先人消费,不存钱,不投资,我们今天来了吗?

最后,巴菲特和他的老搭档查理·曼格,衷心感谢自己的国家,美国的顺风,他们的今天来了,伯克郡的今天来了。 并且,他们相信世界上有许多拥有和美国一样光明未来的国家,如果所有国家都繁荣,美国就会更加繁荣,安全,大家都好是真的。