二十一号刚过,刚被电器商“抢劫”的钱包,再次迎来保险的开业。 面对导演年内3次停止预定金利4.025%的压力,很多保险相关人员自嘲,今年能卖什么?

保险开门的金主力军总是年金保险,今年也不例外。 各大公司早就磨过手,开始了门口红攻势! 原以为看不到4.025%的预定利率的产品,但没想到还有。 (注:预定利率不是保险费结算利率,而是保险定价的利率要素。在相同条件下,预定利率越高,保险费就越便宜。 中所述情节,对概念设计中的量体体积进行分析

保险开门的金主力军总是年金保险,今年也不例外。 各大公司早就磨过手,开始了门口红攻势! 原以为看不到4.025%的预定利率的产品,但没想到还有。 (注:预定利率不是保险费结算利率,而是保险定价的利率要素。在相同条件下,预定利率越高,保险费就越便宜。 中所述情节,对概念设计中的量体体积进行分析

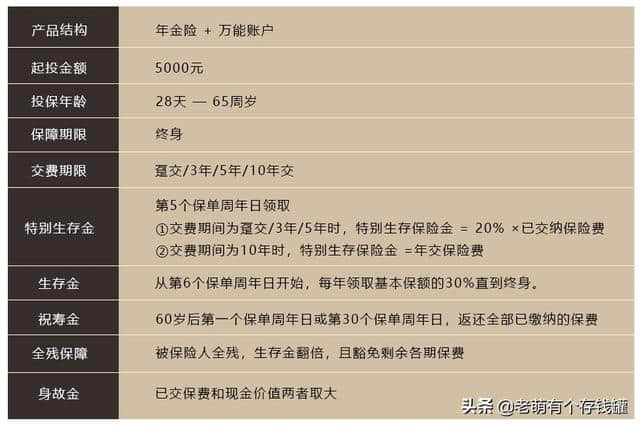

招盈金生养老金保险由招商仁和人寿保险公司提出。 这家公司成立时间不长,但背后有招商局、中国移动,中国航空通信三大中央企业可谓黑马。 让我们详细评估一下被称为“金生招募”的黑马是否在演戏。

另一方面,基本情况 从该产品的基本情况来看,与其他公司相似。 除了起点稍低,全部剩馀保障生存金增多之外,没有什么特别要强调的。

从该产品的基本情况来看,与其他公司相似。 除了起点稍低,全部剩馀保障生存金增多之外,没有什么特别要强调的。

二、现金价值“回血”速度现金价值,通称退休金。 为什么在这里提取现金价值? 因为大众在选择这样的产品的时候,对根本的问题很关心。 在此之前,很多人在投保资产管理系保险的时候,也有因为早早退出而失去本金的情况。 因此,这次我们将重点放在这个问题上,看看需要多长时间。

我们以30岁的女性为例,来看看基本保险费为18000元的保险费和现金价值。

如 图所示,3年支付期累计保险费共计314399元。

图所示,3年支付期累计保险费共计314399元。

第一年现金价值为89386元,约占保险费的85.3%

次年现金价值197089元,约占保险费的94%

第三年现金价值310765元,约占保险费的98.8%

第四年现金价值323271元,约占保险费的102.8%

由此,招收金生的现金价值在同类产品中非常高,即使3年的支付期限过期也几乎没有亏损的问题,从第四年开始出现了正面回报,这是同类产品中最早的。 现金价值会写在合同上,所以是确定的价值。

三、万能账户的收益状况养老保险和万能账户结构是近年来开门红资产管理保险的标准形式,退还的养老保险在万能账户中有二次附加价值。 因此,万能账户的收益状况是不可避免的。 养老保险组合的万能账户采用“日期结算”方式。 也就是说,每个月复利一次。 具体的结算利率在变动。 取决于保险公司的投资业绩。 保险公司每月通过邮件和网站等渠道发布当月的结算利率,便于向客户咨询。

招盈金生搭配的万能账户叫做“招管家”。 我们具体比较一下这个万能账户的结算情况。

首先,比较万能账户条款记入的最低保证年利率。 我找了一些保险公司门户红产品组合的万能账户。 具体的最低保证利率如下:

从 最低保证利率来看,“管家招募”的保证率较高,达到了3%的年际化利率。 但是,在此要注意的是,保留利率不是实际的结算利率,而是极端情况下的收益保障。 所以,除了最低保证金利息之外,还必须看具体的结算状况。

最低保证利率来看,“管家招募”的保证率较高,达到了3%的年际化利率。 但是,在此要注意的是,保留利率不是实际的结算利率,而是极端情况下的收益保障。 所以,除了最低保证金利息之外,还必须看具体的结算状况。

因为招收管家的运营时间不太长,所以可以最早调查2018年7月开始的结算利息。

从 图可以看出,招收管家的结算利率最近在下降,可能与整个市场的行情有关。 那么,这种结算状况与同行相比,到底是什么水平呢?我们同样比较上述几家公司的结算状况。

图可以看出,招收管家的结算利率最近在下降,可能与整个市场的行情有关。 那么,这种结算状况与同行相比,到底是什么水平呢?我们同样比较上述几家公司的结算状况。

比较 ,5 %左右的结算利率应该是业内目前的常态。 历史结算状况可以作为推测该公司万能账户未来结算的参考。 但要注意万能账户的结算利率还没有确定。

,5 %左右的结算利率应该是业内目前的常态。 历史结算状况可以作为推测该公司万能账户未来结算的参考。 但要注意万能账户的结算利率还没有确定。

总结:招商仁和招商金生附带的招商管家万能账户,实际的结算利率根据现在的数据很喜欢规则,但其保证利率比较高,保证利率会写在合同里,所以将来的收益风险比较低。

四、总体收益水平估计年金保险不需要太多计算收益,但我们还是来看看招收收益的学生是否惊喜。

我们还在以上文章中以30岁女性为例,将基本保险费设定为18000元,实际估算了满20年、30年、40年、50年保险费的年收益率( IRR )。 假定年保险费104800元,支付期3年,万能账户按中级利率的4.5%结算,IRR收益率为

我们还在以上文章中以30岁女性为例,将基本保险费设定为18000元,实际估算了满20年、30年、40年、50年保险费的年收益率( IRR )。 假定年保险费104800元,支付期3年,万能账户按中级利率的4.5%结算,IRR收益率为

保留期20年:3.64%

保有期限30年: 3.83%

保留期40年:3.98%

保留期50年:4.06%

这种收益率为正常水平,没有多大惊喜,基于养老保险和万能账户监管,这种产品的收益率普遍在这个水平,各部门差异不大。

五、现金价值贷款利率现金价值贷款是保险的附带功能。 与保单信用贷款不同,现金价值贷款按照保单现金价值计算可贷款金额,属于保单抵押贷款。 投保人可以直接向保险公司申请。 一般来说,现金价值贷款金额是现金价值的80%。 在保障型保险中,由于现金价值较低,因此贷款的实际价值并不高,但是养老保险的现金价值相对较高,尤其是受欢迎的养老保险的现金价值更高。 例如,如前所述,募捐生3年到期的话现金价值会达到约99%,有助于暂时的资金不足。 贷款年利率因公司而异,有5%—7%。 我们还以上述几家公司为例,比较现金价值贷款利率。

中国生命: 5.5%

平安生命:5%

太平洋生命:6%

太平生命: 4.5%—4.85%

招商仁与生命: 4.8%

招商仁和生命以现金价值融资的年利率,业内较低。

上述贷款利率为该公司人工客户服务确认的今年下半年执行利率。 这个利率不是一直恒定的,根据产品可能会有所不同,保险公司也有调整的可能性。 所以,要使用这个功能,最好向保险公司再确认一遍。

六、偿还能力方面,招商仁和生命2019年第三季度偿还能力报告显示,核心偿还能力充足率为234.28%,综合偿还能力充足率为234.28%,最近风险综合评价为a级。

监管按照保险公司偿还能力风险的大小分为a、b、c、d 4类。 a类是最佳类。 因此,该公司目前的偿还能力有保障。

七、老萌说保险资产管理论收益应在稳健的资产管理产品中居中,不要指望保险资产管理带来天价收益,宣传保险收益高的论调不可靠,大家要注意识别。

但是,由于保险的资产管理长期持有的风险很低,以赚取收益为例,持有4年以上的话,就没有损失风险。 因此,这些产品作为养老储备等未来的确定性用途是很好的选择。

另外,保险资产管理作为资产配置的一部分,在税务管理、债务管理、资产隔离、财产继承方面具有与其他资产管理项目无法相比的优势。

部署资产管理保险时,建议不要超过整个家庭资产的40%—50%。 资产管理保险作为防御资产的部署过多,降低了整个家庭的资产投资回报率和家庭资产灵活性。

另一点需要注意的是,购买时必须指定收件人。 因为如果没有指定受益人,保险单将作为遗产进行法定继承处理。 这大大降低了购买理财保险的价值。

最后,回归本文评估的收入金的养老保险。

优势:现金价值高恢复快的万能账户利率高现金价值贷款利率低的特有全部剩馀生存金股东背景力强。

缺点:公司成立时间短,万能账户管理实力尚待市场检验。

不是挖洞,而是教你不要踩洞,建立良心的金融保险信息平台,欢迎“旧萌中有存款箱”(公众号码相同)。